1. Общие положения

Настоящие Методические рекомендации предназначены для применения арбитражными управляющими и привлекаемыми ими консультантами (оценщиками, экспертами, финансовыми аналитиками) при инвентаризации и анализе дебиторской задолженности в процедурах банкротства. Их применение направлено на формирование конкурсной массы, выбор обоснованной стратегии работы с задолженностью и снижение рисков привлечения управляющего к ответственности.

Методика ориентирована на комплексную правовую и экономическую оценку дебиторской задолженности как актива, а не на формальный бухгалтерский учет. В рамках ее применения задолженность рассматривается с точки зрения перспектив взыскания, возможности оспаривания сделок и применения механизмов привлечения контролирующих лиц к ответственности.

Инвентаризация проводится с учетом специфики процедур банкротства. В наблюдении она носит факультативный характер и осуществляется в объеме, необходимом для анализа финансового состояния. В финансовом оздоровлении инвентаризация проводится при необходимости в рамках контрольных функций. В конкурсном производстве она приобретает ключевое значение, поскольку непосредственно связана с формированием конкурсной массы и последующей реализацией активов.

Правовое регулирование инвентаризации основано на положениях Федерального закона № 127-ФЗ (далее – Закон о банкротстве), Федерального закона № 402-ФЗ, а также подзаконных актах, регулирующих финансовый анализ и выявление признаков недобросовестного поведения должника.

Арбитражный управляющий обязан обеспечить полноту выявления дебиторской задолженности и принять разумные меры по ее взысканию. Непринятие таких мер может быть квалифицировано как ненадлежащее исполнение обязанностей.

Срок проведения инвентаризации в процедуре конкурсного производства предусмотрен в п. 2 ст. 129 Закона о банкротстве. В частности, конкурсный управляющий обязан принять в ведение имущество должника, провести инвентаризацию такого имущества в срок не позднее трех месяцев с даты введения конкурсного производства, если более длительный срок не определен судом, рассматривающим дело о банкротстве, на основании ходатайства конкурсного управляющего в связи со значительным объемом имущества должника. Результатом проведения инвентаризации является формирование обоснованной позиции по каждому активу.

Настоящие рекомендации не заменяют методики оценки прав требования, а применяются совместно с ними при принятии управленческих решений.

2. Периметр инвентаризации

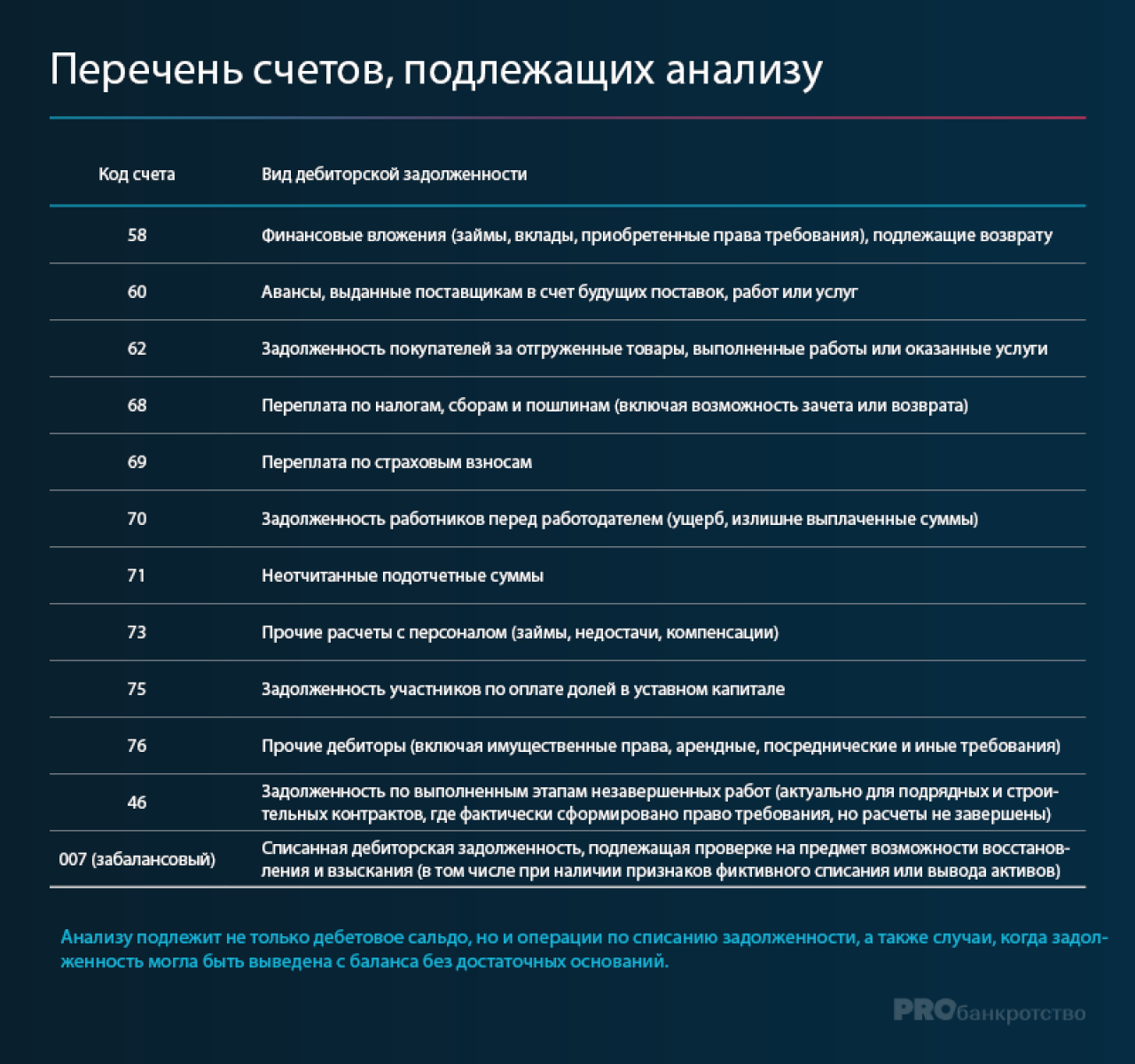

Инвентаризации подлежит вся дебиторская задолженность, отраженная в бухгалтерском учете должника, а также задолженность, списанная с баланса или не отраженная в учете, но имеющая признаки существования.

В рамках банкротства дебиторская задолженность рассматривается как любое имущественное требование, способное принести экономический эффект и быть включенным в конкурсную массу. Это включает как классические требования к контрагентам, так и требования, возникающие из корпоративных, налоговых, трудовых и иных правоотношений, а также требования, которые могут быть восстановлены в результате оспаривания сделок.

Расширенное понимание дебиторской задолженности в банкротстве

В рамках процедур банкротства дебиторская задолженность рассматривается не как формальный бухгалтерский показатель, а как экономически и юридически оцениваемый актив.

Задолженность признается подлежащей анализу, если одновременно выполняются следующие критерии:

существует или существовало обязательство контрагента перед должником;

имеются основания для предъявления требования;

существует потенциальная возможность получения экономического эффекта.

При этом в периметр анализа включаются:

задолженности с истекшим сроком исковой давности (для оценки возможности его восстановления или применения специальных норм);

задолженности ликвидированных или недействующих должников (для анализа оснований для привлечения контролирующих лиц к субсидиарной ответственности, заявления возражений против прекращения деятельности должников);

спорные и не подтвержденные документально требования (для оценки рисков и перспектив доказывания).

Безнадежная ко взысканию задолженность

В рамках настоящих Методических рекомендаций задолженность не может быть признана безнадежной исключительно на основании ее бухгалтерского списания или формального статуса дебитора.

Задолженность может быть квалифицирована как безнадежная ко взысканию только после проведения комплексного анализа, включающего:

проверку статуса дебитора и его активов;

анализ наличия контролирующих лиц и возможности привлечения к субсидиарной ответственности;

оценку наличия признаков вывода активов или фиктивности операций;

анализ судебной перспективы взыскания.

Любая задолженность считается потенциально возможной к взысканию до тех пор, пока не доказана юридическая невозможность или экономическая нецелесообразность ее взыскания.

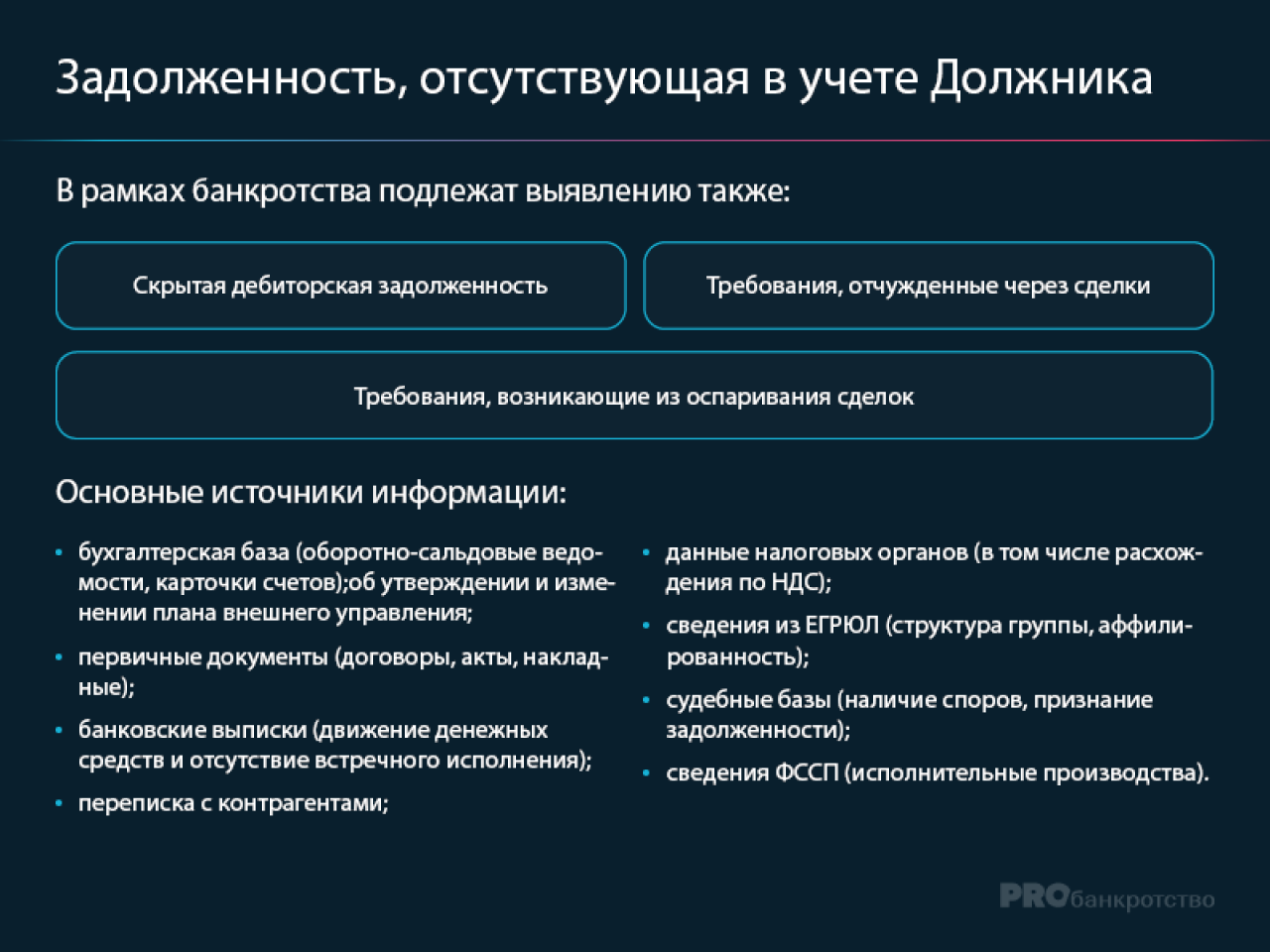

Задолженность, отсутствующая в учете должника

Если в бухгалтерском учете отсутствует задолженность, это не означает отсутствие актива.

Скрытая дебиторская задолженность – это требования должника к третьим лицам, которые не отражены в бухгалтерском учете либо отражены не в полном объеме, но фактически возникли из хозяйственной деятельности.

К такой задолженности, как правило, относятся:

неотраженные поставки или оказанные услуги;

фактически выданные займы без корректного оформления;

задолженность, «свернутая» взаимозачетами;

суммы, выведенные через подотчетных лиц или аффилированные структуры.

Выявление скрытой задолженности осуществляется через сопоставление первичных документов, движения денежных средств и фактических хозяйственных операций, а также через анализ взаимосвязанных компаний и нетипичных операций (в том числе дробление платежей, транзитные операции, отсутствие встречного исполнения).

Скрытая задолженность выявляется через противоречия между денежными потоками, документами и бухгалтерским учетом.

Требования, отчужденные через сделки

Задолженность, «выведенная» через сделки, – это требования должника, которые были формально прекращены или искажены в результате совершения сделок, направленных на уменьшение активов должника, включая уступку прав требования, зачет, прощение долга или исполнение обязательств на невыгодных условиях.

Такие сделки могут обладать признаками оспоримости, в том числе, если:

совершены с аффилированными лицами;

не имеют эквивалентного встречного предоставления;

ухудшают положение кредиторов.

Основание: ст. 61.2–61.4 Закона о банкротстве

Работа с такой задолженностью включает:

выявление цепочки сделок, приведших к ее выбытию;

анализ их экономической обоснованности;

оспаривание сделок в судебном порядке;

восстановление права требования в конкурсной массе.

Основные источники информации:

договоры уступки прав требования, соглашения о зачете, прощении долга, новации;

бухгалтерские регистры (карточки счетов, расшифровки проводок по списанию задолженности);

банковские выписки (движение денежных средств и отсутствие встречного исполнения);

первичные документы (акты, накладные, переписка);

сведения из ЕГРЮЛ (для выявления аффилированности сторон сделки);

судебные базы (КАД – наличие споров, признание сделок недействительными);

сведения ФССП (исполнительные производства в отношении контрагентов);

публикации на Федресурсе (факты банкротства, ликвидации, сообщения об иных существенных фактах).

Задолженность считается «выведенной», если ее прекращение не имеет разумного экономического обоснования либо привело к ухудшению положения кредиторов.

Работа с такой задолженностью включает установление аффилированности, анализ встречного исполнения и последующее оспаривание сделки с восстановлением права требования в конкурсной массе.

3. Укрупненный анализ дебиторской задолженности

3.1. Проверка реквизитов дебитора

Для каждого дебитора устанавливаются:

наименование / ФИО;

ИНН, ОГРН;

дата регистрации;

юридический адрес;

основной вид деятельности;

регион.

3.2. Проверка статуса дебитора

Определяются:

действующее юридическое лицо;

банкротство юрлица / физлица;

ликвидация / исключение из ЕГРЮЛ;

признаки недостоверности сведений.

Дополнительно (обязательно в 2026 г.):

проверка контрагента через ФНС;

проверка по данным на Федресурсе;

анализ судебных дел (kad.arbitr.ru);

анализ исполнительных производств (ФССП).

3.3. Проверка наличия первичных документов

Подлежат установлению:

наличие договора;

наличие актов выполненных работ / накладных на поставку МТЦ;

подтверждение исполнения (отчеты, факт наличия и проч.);

платежные документы;

переписка с контрагентом.

При отсутствии документов оценивается вероятность взыскания.

3.4. Предварительная юридическая квалификация задолженности

Для каждой задолженности определяются:

срок исковой давности (ст. 196 ГК РФ);

наличие судебных актов о взыскании задолженности/отказе во взыскании;

наличие обеспечения (залог, поручительство);

признаки оспоримости сделки;

аффилированность сторон.

Основание: ст. 61.2–61.4 Федеральный закон № 127-ФЗ.

3.5. Исключение / перераспределение дебиторов

Не допускается автоматическое исключение ликвидированных дебиторов. Вместо этого проводятся:

анализ возможности привлечения к субсидиарной ответственности контролирующих лиц дебитора;

анализ контролирующих лиц дебитора на предмет параллельного бизнеса и наличия активов;

анализ признаков вывода активов.

Основание: ст. 61.11–61.13 Закона о банкротстве, Постановление № 855.

Результатом этапа является разделение дебиторов на группы, требующие дальнейшей проработки, и дебиторов, по которым отсутствуют основания для проведения экономически обоснованных мероприятий по взысканию и подлежит рассмотрению вопрос о реализации права требования либо прекращении дальнейших действий.

4. Подробный анализ дебиторов

Подробный анализ проводится в отношении дебиторов, по которым имеются основания для дальнейших мероприятий. Его целью является формирование обоснованного управленческого решения.

4.1. Анализ финансового состояния дебитора

Определяются:

выручка (3 года);

активы;

основные средства;

структура активов;

ликвидность;

долговая нагрузка.

Основание: Постановление № 367

4.2. Анализ рисков взыскания

Определяются:

наличие исполнительных производств;

блокировка счетов;

налоговая задолженность;

участие в судебных спорах;

признаки банкротства.

4.3. Анализ связей и аффилированности

С целью выявления цепочек вывода активов и подготовки документов по субсидиарной ответственности определяются:

руководители;

учредители;

связанные компании;

контролирующие лица.

4.4. Анализ обеспеченности задолженности

Проверяются наличие:

залог;

поручительство;

гарантии;

наличие имущества.

Указанный выше анализ может выполняться частично исходя из наличия документов по контрагенту.

В ходе анализа рекомендуется проведение сверки с дебиторами.

Проводятся формирование и направление актов сверки взаиморасчетов за период, соответствующий сроку исковой давности. При отсутствии первичной документации она может быть получена из следующих источников:

архивы должника (включая электронные базы и переписку);

банковские выписки;

документы контрагентов;

судебные материалы (если споры уже рассматривались);

налоговые органы (в части косвенных данных, например по НДС).

Дополнительно рекомендуется направление дебитору:

акта сверки;

запроса о предоставлении недостающей документации.

При этом дебитор может не подписывать акт сверки либо не отвечать на запрос.

В таком случае задолженность оценивается только на основании имеющихся документов, фиксируется факт уклонения дебитора от взаимодействия и данный факт учитывается при выборе стратегии (например, судебное взыскание). Отсутствие ответа не означает отсутствия задолженности, но повышает риски ее доказывания.

Определение сроков взыскания

Срок взыскания определяется с учетом:

наличия или отсутствия судебного спора;

стадии взыскания (досудебная, судебная, исполнительная);

финансового состояния дебитора;

наличия процедур банкротства дебитора.

Практически, используются ориентиры:

досудебный этап – 1–3 месяца;

судебный – 3–9 месяцев;

исполнительное производство – от 6 месяцев и более.

Срок взыскания определяется прогнозно (экспертно), исходя из стадии спора и имущественного положения дебитора, и используется как элемент принятия решения, а не как формальный показатель.

Результаты анализа оформляются в виде внутреннего сводного документа, содержащего оценку подтвержденности задолженности, имущественного положения дебитора и перспектив взыскания. Этот документ используется для обоснования решений управляющего и подготовки отчетности.

5. Экономическая оценка и принятие решений

Экономическая оценка осуществляется с целью выбора способа обращения с задолженностью с учетом требований разумности, установленных Законом о банкротстве.

Решение принимается на основе сопоставления потенциального результата взыскания с затратами на его достижение, включая судебные расходы и государственную пошлину. С учетом изменений 2024–2026 гг. размер пошлины может существенно влиять на экономическую целесообразность обращения в суд.

Взыскание или оспаривание признается обоснованным, если ожидаемый результат превышает совокупные расходы и существует реальная возможность исполнения. В противном случае рассматриваются альтернативные варианты, включая уступку права требования или отказ от дальнейших мероприятий.

Оценка дебиторской задолженности применяется в случаях, когда требуется определить ее рыночную стоимость, прежде всего при реализации на торгах. Она осуществляется с использованием подходов, принятых в оценочной деятельности, и не является обязательной при прямом взыскании.

Таким образом, ключевым критерием является не наличие задолженности, а экономический результат ее реализации.

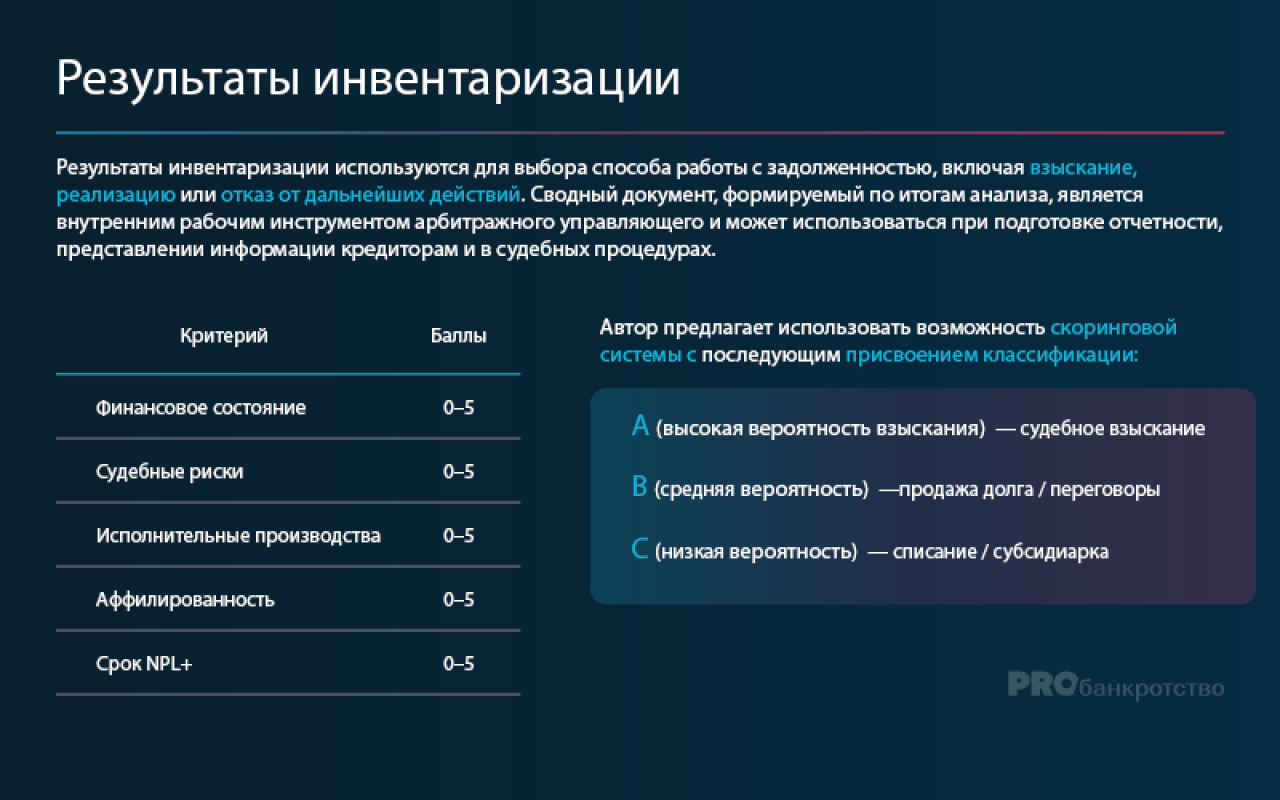

6. Результаты инвентаризации

Инвентаризация позволяет обосновать принятые решения и подтвердить добросовестность действий управляющего.

Учет судебных расходов и госпошлины

С учетом изменений законодательства о государственной пошлине (2024–2026 гг.), при принятии решения о взыскании задолженности или оспаривании сделок подлежит обязательному учету размер судебных расходов, включая государственную пошлину.

Решение о подаче иска или оспаривании сделки должно приниматься с учетом соотношения: размер требования / размер госпошлины / судебные издержки / вероятность взыскания.

Критерий экономической целесообразности

Взыскание или оспаривание признается экономически обоснованным, если:

ожидаемый результат превышает совокупные расходы;

существует реальная возможность взыскания;

имеются достаточные доказательства.

Это напрямую связано с обязанностью действовать разумно и в интересах кредиторов.

Для каждого дебитора определяется стратегия:

Судебное взыскание.

Оспаривание сделки.

Привлечение к субсидиарной ответственности.

Продажа задолженности (ст. 139 Закона о банкротстве).

Списание.

Оценка дебиторской задолженности

Оценка дебиторской задолженности проводится не во всех случаях, а в ситуациях, когда требуется определить ее рыночную стоимость как актива.

Оценка целесообразна в следующих случаях:

при реализации дебиторской задолженности на торгах;

при передаче права требования третьим лицам;

при наличии значительного дисконта и необходимости его обоснования;

при включении дебиторской задолженности в конкурсную массу как самостоятельного актива.

Оценка, как правило, не требуется:

при прямом судебном взыскании;

при наличии вступившего в силу судебного акта и реальной возможности его исполнения;

на стадии исполнительного производства при очевидной ликвидности требования.

Оценка нужна там, где возникает вопрос «за сколько продавать», а не «можно ли взыскать».

7. Формирование сводного документа

По результатам укрупненного анализа формируется сводный документ, содержащий:

реквизиты дебитора;

статус (включая ликвидацию и банкротство);

сведения об активах;

оценку финансового состояния;

уровень подтвержденности задолженности;

оценку перспектив взыскания;

соотношение размера задолженности дебитора к активам дебитора и его обязательствам.

Сводный документ является внутренним рабочим документом управляющего, используемым для обоснования решений и подготовки отчетности.

Ключевые сведения относительно дебиторской задолженности подлежат отражению:

в отчетах арбитражного управляющего;

в материалах, представляемых в арбитражный суд;

на ЕФРСБ (в составе отчетности).

8. Подготовка цифрового досье

Подготовка цифрового досье по дебиторам является рекомендацией автора и не относится к обязательным требованиям законодательства о банкротстве.

Цифровое досье формируется в целях систематизации информации, повышения эффективности работы с дебиторской задолженностью и обеспечения доказательственной базы при взаимодействии с кредиторами и судом.

В состав досье могут включаться договорная документация, первичные документы, переписка, сведения из публичных источников, а также аналитические материалы по дебитору.

По наиболее значимым дебиторам, включая следующую:

Скан договора-основания возникновения дебиторской задолженности.

Скан актов выполненных работ*/оказанных услуг / копий платежных поручений, актов сверки задолженности.

При наличии подборка переписки, имеющей отношение к конкретной задолженности.

Использование цифрового досье позволяет арбитражному управляющему обосновать принятые решения в отношении дебиторской задолженности, однако необходимость его подготовки определяется управляющим исходя из объема и сложности конкретной процедуры банкротства.

Судебные документы.

Инвентаризация позволяет обосновать выбранный способ работы с задолженностью перед кредиторами и судом, а также подтвердить добросовестность действий арбитражного управляющего.

Результатом применения настоящих Методических рекомендаций являются:

систематизированный портфель дебиторской задолженности;

обоснованная стратегия работы по каждому активу;

снижение рисков арбитражного управляющего;

повышение эффективности процедур банкротства.

Таким образом, подробный анализ представляет собой этап трансформации бухгалтерской информации в юридически и экономически обоснованное управленческое решение, соответствующее обязанностям арбитражного управляющего по формированию и реализации конкурсной массы.

9. Итог применения методики

Применение настоящих Рекомендаций обеспечивает формирование структурированного портфеля дебиторской задолженности, выбор обоснованной стратегии работы с каждым активом и снижение рисков арбитражного управляющего.

Методика трансформирует бухгалтерскую информацию в юридически и экономически обоснованные управленческие решения, направленные на максимизацию конкурсной массы.

10. Нормативная база

Настоящие Методические рекомендации разработаны с учетом следующих нормативных правовых актов:

Федеральный закон № 127-ФЗ (в частности, ст. 20.3, 61.2–61.4, 61.11–61.13, 129, 131, 139).

Федеральный закон № 402-ФЗ.

Постановление Правительства РФ № 367 от 25 июня 2003 г. «О проведении анализа финансового состояния должника».

Постановление Правительства РФ № 855 от 27 декабря 2004 г. «О признаках фиктивного и преднамеренного банкротства».

Налоговый кодекс РФ (в части регулирования государственной пошлины).

Гражданский кодекс РФ (в части обязательств, уступки прав требования, сроков исковой давности).

Постановление Госкомстата РФ № 88 от 18 августа 1998 г. (в части применения формы ИНВ-17 – при необходимости).

Над материалом работали: