Вектор развития судебной практики в части вопроса привлечения к субсидиарной ответственности охватывает все больше лиц, связанных тем или иным образом с деятельностью должника. Суды все чаще привлекают к субсидиарной ответственности компании, не являющиеся ни участниками должника, ни его руководителями. В данном случае речь идет о холдинговых структурах и управляющих компаниях, которые осуществляют фактическое руководство бизнесом. Это означает, что даже при отсутствии формального контроля (доля, должность, доверенность) компания может быть признана контролирующим лицом в рамках ст. 61.11–61.13 Закона о банкротстве и привлечена к субсидиарной ответственности.

Верховный Суд начал последовательное закрепление позиций по вопросу привлечения к субсидиарной ответственности головных структур холдинговых компаний. Одним из таких дел можно назвать определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 25 сентября 2020 г. № 310-ЭС20-6760 по делу № А14-7544/2014. Отменяя судебные акты нижестоящих инстанции, Судебная коллегия по экономическим спорам акцентировала свое внимание на следующем:

нижестоящим судам надлежало по существу исследовать приведенные уполномоченным органам доводы, поскольку они указывали на искусственный характер возникновения у должника имущественного кризиса;

фактически в корпоративной группе холдинга была реализована бизнес-модель, предполагающая получение должником выручки от осуществляемой им деятельности значительно ниже того, на что он вправе был бы рассчитывать в рамках рыночных отношений. Несмотря на то что получение дохода ниже объективного потенциала прибыли от производственной деятельности само по себе не является незаконным и находится в сфере ведения органов управления корпорации, с точки зрения законодательства о банкротстве такая деятельность приобретает недобросовестный характер в момент, когда она начинает приносить вред кредиторам, то есть когда поступления в имущественную массу должника становятся ниже его кредиторской нагрузки;

неоднократное (системное) воспроизведение одних и тех же результатов хозяйственной деятельности у последовательно сменяющих друг друга производственных единиц с конкретным функционалом внутри корпоративной группы в виде накопления значительной долговой нагрузки перед независимыми кредиторами с периодическим направлением этой единицы в процедуру банкротства для списания долгов и созданием новой, не обремененной долгами, указывает на цикличность бизнес-процессов внутри группы с заведомым разделением предпринимательской деятельности на убыточные и прибыльные (компании) центры.

Верховный Суд, отправляя дело на новое рассмотрение в суд первой инстанции, указал, что сущность конструкции юридического лица, предполагающая имущественную обособленность этого субъекта, не может быть проигнорирована. В то же время контролирующие и действующие лица не вправе злоупотреблять привилегиями, которые предоставляются для ведения бизнеса через юридическое лицо, намеренно причиняя вред независимым участникам оборота. Таким образом, описанная бизнес-модель группы компаний выходит за пределы предпринимательского риска и подтверждает злоупотребление корпоративной формой, что надлежит проверить и установить в рамках судебного процесса в суде первой инстанции.

В дальнейшем, указанное выше определение Верховного Суда попало в Обзор судебной практики № 4 за 2020 г. и в определенной степени стало отправной точкой по вопросу субсидиарной ответственности холдингов и головных структур.

Актуальная судебная практика

Арбитражные суды поддержали общий вектор развития рассматриваемого вопроса и стали ссылаться на практику Верховного Суда, а также самостоятельно расширять круг критериев в подкрепление основной позиции, изложенной Судебной коллегией по экономическим спорам.

Позиции судов в 2025 г. выглядят следующим образом.

1. Постановление Арбитражного суда Западно-Сибирского округа от 19 июня 2025 г. по делу № А27-20383/21

Арбитражные суды нижестоящих инстанций привлекли к субсидиарной ответственности физических лиц, которые фактически являлись контролирующими деятельность должника лицами.

Уполномоченный орган не был согласен с такой позицией и настаивал на том, что холдинг, который, по мнению ФНС, фактически руководил деятельностью должника через систему сложных корпоративных связей, также должен быть привлечен к субсидиарной ответственности по долгам банкрота. ФНС сформулировала позицию, что холдинг является контролирующим должника лицом, извлекшим наибольшую выгоду из реализованной должником схемы ухода от уплаты налогов, наличие которой установлено в рамках мероприятий налогового контроля.

Арбитражный суд кассационной инстанции поддержал позицию ФНС и сделал следующие выводы:

совокупность как прямых, так и косвенных доказательств, не объяснимая простым совпадением связь должника с холдингом, может свидетельствовать о его подконтрольности последнему, скрывающему свой статус;

нижестоящие суды не проанализировали и не дали оценку доводам ФНС о том, что в результате перевода бизнес-процессов на «зеркальное» общество должник лишился возможности продолжать деятельность и отвечать перед кредиторами по своим обязательствам, при этом угледобывающие компании, подконтрольные холдингу, в очередной раз реализовали схему ухода от ответственности и продолжили работать в обычном режиме на тех же объектах, холдинг получил необоснованную выгоду от деятельности должника, минимизирующего свои налоговые обязательства с привлечением подставных организаций;

одно из физических лиц, привлеченное к субсидиарной ответственности нижестоящими инстанциями, возражало против привлечения к субсидиарной ответственности холдинга, что очевидно расходится с его интересами как лица, в отношении которого установлены основания для привлечения к субсидиарной ответственности;

управляющий А.Ю. Кондратьев не только не поддерживает требование о привлечении холдинга к ответственности (не относится к нему безразлично), но, напротив, активно возражает против удовлетворения кассационной жалобы ФНС России, что нехарактерно для автономной фигуры арбитражного управляющего.

В итоге дело было направлено на новое рассмотрение в части отказа в привлечении к субсидиарной ответственности холдинга.

2. Постановление Арбитражного суда Московского округа от 6 февраля 2025 г. № Ф05-11144/2022 по делу № А40-48774/2020

В рамках нового рассмотрения заявления конкурсного управляющего о привлечении к субсидиарной ответственности материнской компании группы суды первой и апелляционной инстанций отказали конкурсному управляющему.

Конкурсный управляющий в обоснование кассационной жалобы указал, что суд установил дату объективного банкротства не позднее 1 мая 2018 г., в связи с чем к субсидиарной ответственности на основании ст. 61.12 Закона о банкротстве должна быть также привлечена материнская компания. Помимо этого, конкурсный управляющий отметил, что головная компания группы участвовала в руководстве должника и совершила действия / бездействие, которые привели к невозможности полного погашения требований кредиторов и банкротству компании.

В своем постановлении Арбитражный суд Московского округа пришел к следующим выводам:

поскольку конкурсным управляющим не доказан вред, причиненный иным кредиторам, сделками, оплаты по которым не производились, а требования по которым в реестр требований кредиторов должника включены не были, суд признал необоснованным довод заявителей о привлечении ответчиков к субсидиарной ответственности по правилам ст. 61.11 Закона о банкротстве – за совершение действий, которые явились причиной банкротства должника;

объективное банкротство должника связано непосредственно с банкротством его материнской компании, поскольку для определения наличия у должника признаков неплатежеспособности или недостаточности имущества необходимо учитывать активы всей группы компаний, а не только самого должника;

в аналогичной ситуации, как и должник, оказались другие компании группы – в деле о банкротстве одного из других должников группы суд установил, что ухудшение финансового положения должника было обусловлено не действиями контролирующего лица, а состоянием основной компании группы, обанкротившейся в силу объективных экономических факторов;

головная компания обеспечивала должника дорогостоящим имуществом. За пользование оборудованием был установлен минимально возможный размер арендной платы, а именно равный расходам арендодателя по содержанию имущества без выставления суммы прибыли. Без предоставления указанного оборудования во временное пользование должник не смог бы осуществлять свою хозяйственную деятельность как ресурсоснабжающая организация. Финансовое обеспечение осуществлялось преимущественно посредством внутригрупповых сделок: оплата по договору аренды водоснабжения и водоотведения между должником и головной компанией группы никогда не происходила.

В итоге Арбитражный суд Московского округа отменил решение нижестоящих инстанций в части привлечения головной компании к субсидиарной ответственности и удовлетворил заявленные конкурсным управляющим требования в части привлечения к субсидиарной ответственности материнской компании за неподачу заявления о банкротстве должника.

3. Постановление Арбитражного суда Северо-Западного округа от 21 февраля 2025 г. № Ф07-18006/2024 по делу № А66-4283/2014

Данное дело также было направлено на новое рассмотрение в арбитражный суд первой инстанции. В результате первая и апелляционная инстанции не привлекли головную компанию к субсидиарной ответственности. Данный «пробел» исправила кассация, которая отменила судебные акты нижестоящих инстанций в части отказа в привлечении холдинга и вынесла противоположное решение.

Суд кассационной инстанции изложил следующие выводы:

доказанность налоговым органом факта взаимозависимости должника и новой компании в связи с их подконтрольностью одному физическому лицу;

совокупность установленных по делу обстоятельств позволила судам прийти к выводу о том, что в рассматриваемом случае имел место перевод бизнеса должника на новую компанию, осуществленный с целью неуплаты кредиторской задолженности должника, в том числе, налоговых доначислений;

при проведении налоговой проверки инспекция установила, что группа компаний выдавали и одновременно получали друг у друга займы, переуступали права требования, преследуя при этом три основные цели: наращивание кредиторской задолженности должника перед взаимозависимыми кредиторами в деле о его банкротстве для ухода от расчетов с независимыми кредиторами; создание искусственного кругооборота денежных средств по договорам займа с целью искусственного наращивания внереализационных расходов новой компании, на которую был переведен бизнес; вывод денежной массы за пределы территории Российской Федерации на счета оффшорных компаний под видом расчетов с основным кредитором – акционером новой компании – компанией, находящейся на Кипре;

в свою очередь, кипрская компания и холдинг по результату налоговой проверки были взаимозависимыми и находились под контролем друг друга.

По результату Арбитражный суд Северо-Западного округа отменил судебные акты нижестоящих инстанций в части отказа в привлечении холдинга к субсидиарной ответственности и вынес постановление о привлечении его к ответственности.

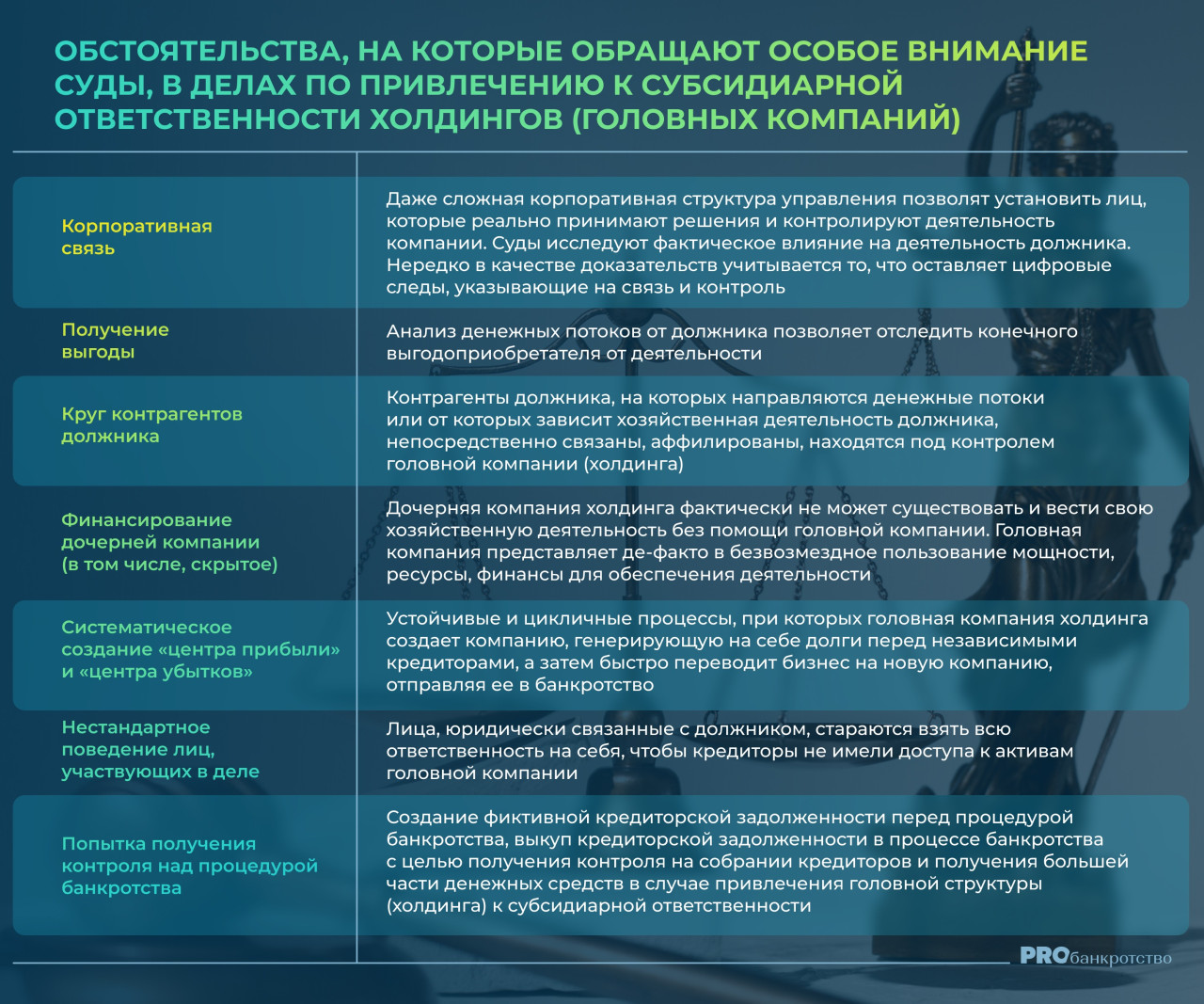

Исходя из анализа судебных актов за 2025 г., можно выделить следующие обстоятельства, на которые суды обращают особое внимание (см. табл. 1).

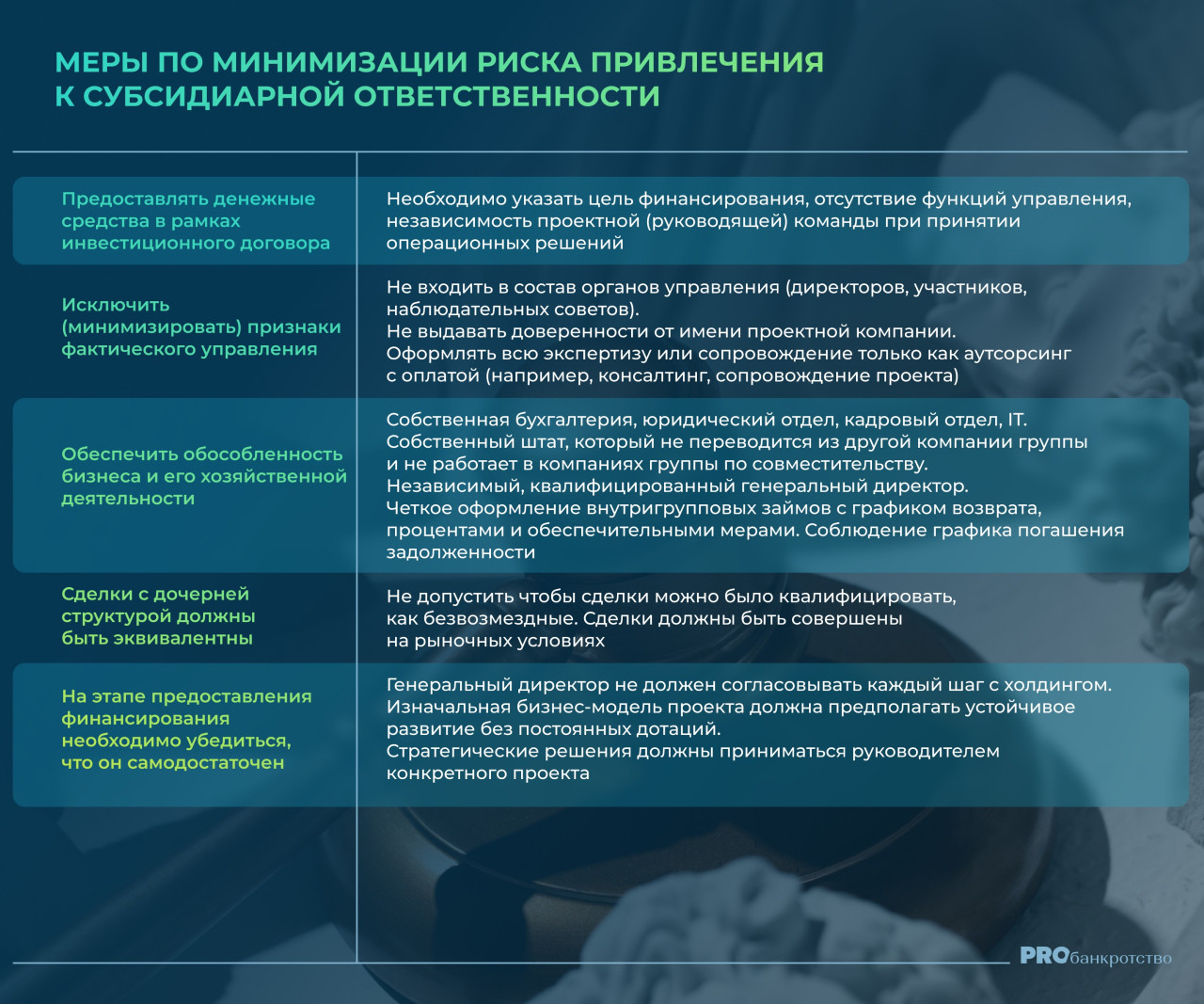

В рамках современной экономической деятельности есть устойчивое понимание, что холдинги – это достаточно разветвленная структура, и бывает так, что головная компания выступает в роли инвестора, который предоставляет ресурсы для реализации того или иного проекта. Этот проект может быть даже непрофильным для группы компаний. В таком случае говорить о получении выгоды при недостаточности имущества или осуществлении схемы по «центру прибыли» и «центру убытков» не приходится.

Одновременно с этим у холдинга есть понимание того, что он должен контролировать расходование денежных средств. Для этих целей головная компания старается получить все возможные обеспечения и фактический контроль потоков выданных денежных средств, не погружаясь в хозяйственную деятельность конкретного юридического лица.

В таких случаях необходимо заранее предусмотреть меры, чтобы минимизировать риск привлечения к субсидиарной ответственности (см. табл. 2).

Общая тенденция, которая наметилась в рассматриваемом вопросе, безусловно складывается в пользу кредиторов. Если в деле о банкротстве присутствует такой системный кредитор, как налоговая инспекция, то получить доказательственную базу в целях привлечения к субсидиарной ответственности холдинга становится проще. Как известно, налоговый орган обладает очень широкими возможностями в сфере контроля деятельности хозяйствующих обществ.

Одновременно с этим возникает проблема, как контролировать денежные средства и обеспечить их своевременный возврат при инвестировании в тот или иной проект. Где проходит та тонкая грань между контролем выделенных денежных средств и контролем деятельности обособленного хозяйственного субъекта? Подобный тренд по привлечению головных компаний к ответственности точно не будет стимулировать их вкладывать денежные средства в развитие непрофильных направлений. Как известно, развитие экономики невозможно без инвестиций с разной степенью риска. Предполагается, что в каждом конкретном случае суд будет определять действительную волю сторон и изучать все, даже малозначительные, обстоятельства дела с целью вынесения справедливого судебного акта.

Над материалом работали: